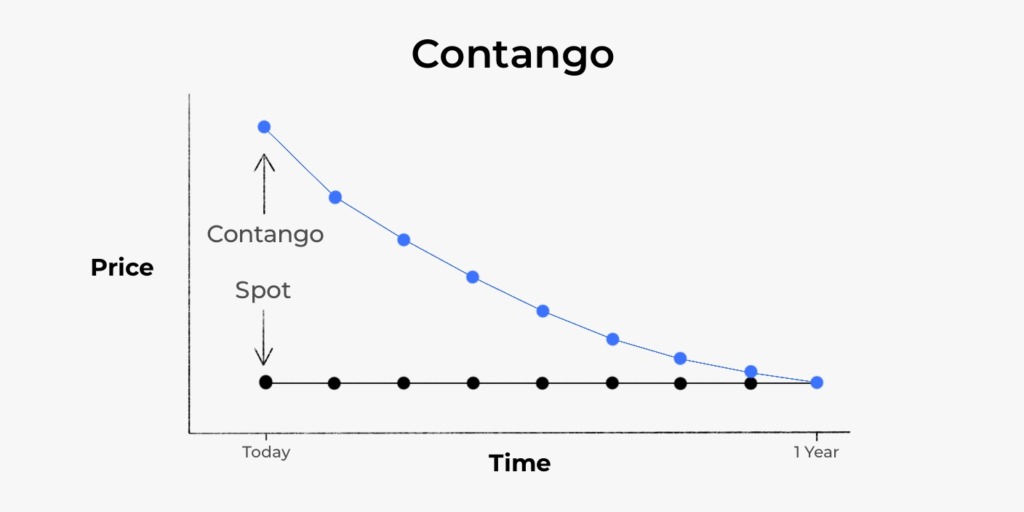

Contango é uma situação no mercado onde um ativo ou commodity tem um preço futuro que tende a ser maior do que o preço à vista à medida que o vencimento se aproxima. Definido, todo o objetivo da Estratégia Contango é que o preço futuro convirja com o preço à vista à medida que a data de entrega chegar.

O Contango pode ser visto ainda como as expectativas típicas do mercado para um contrato futuro. Isso acontece porque o preço futuro do ativo será tradicionalmente responsável pelo preço à vista e pelo “custo de carregamento”. Isso o torna mais do que o preço à vista, com base no tempo de vencimento.

Start from $10, earn to $1000

O que é uma estratégia de Backwardation?

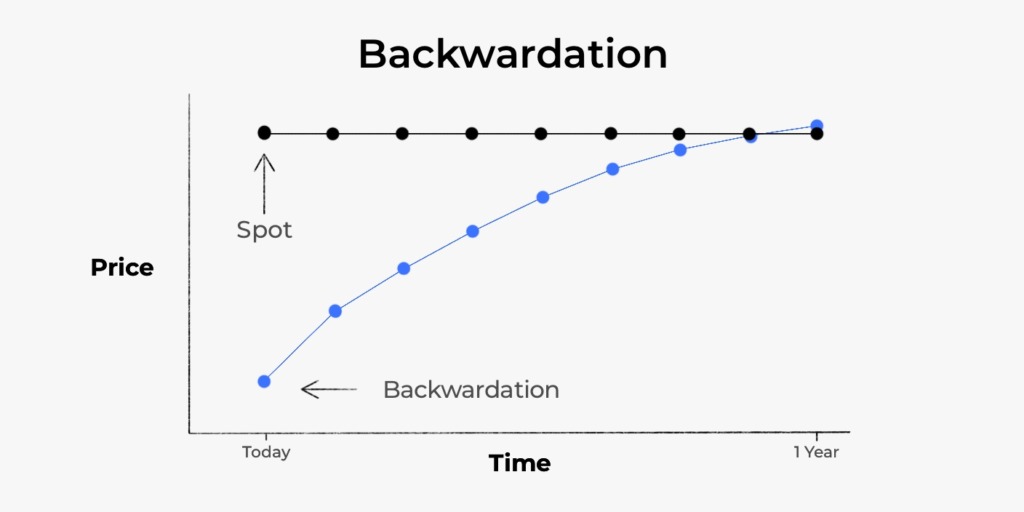

A Estratégia de Backwardation é o oposto da Contango. No Backwardation, o mercado experimenta o preço futuro de uma commodity mais baixo do que o preço à vista. O Backwardation é muitas vezes confundido com uma curva de futuros invertida que está errada.

Quando o preço à vista de uma mercadoria ou ativo se torna maior que o preço futuro, diz-se que essa mercadoria ou ativo está em Backwardation. Isto muitas vezes ocorre devido à escassez de commodities no mercado.

Effective strategies in your mailbox

Subscribe and discover a fund of trading knowledge

Great! Please check your email

We’ve sent you an email to confirm your subscription

Something went wrong

Try reloading the page. If that doesn’t help, please try again later

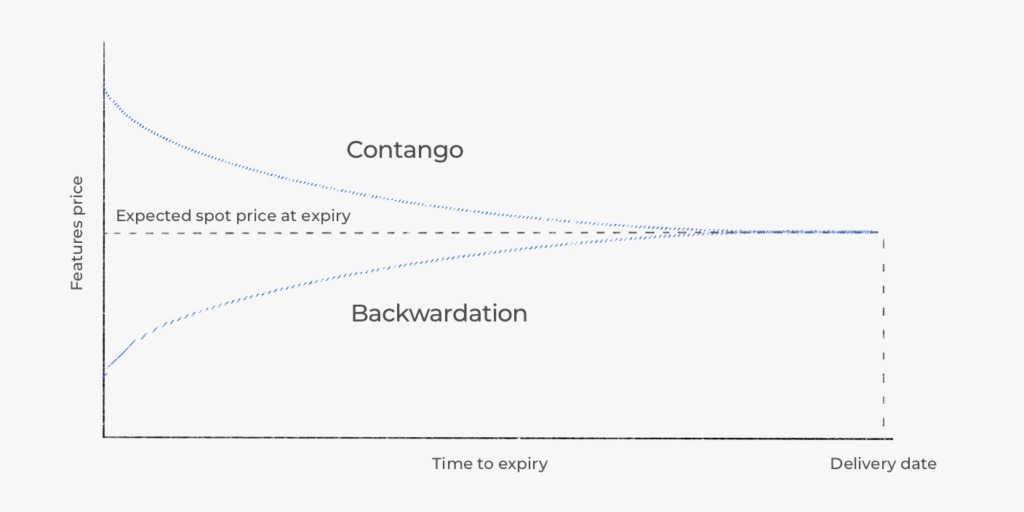

Contango vs backwardation: tendências de negociação

Os traders podem empregar qualquer uma dessas estratégias para alcançar seus objetivos. Os investidores costumam tirar proveito do Contango ou Backwardation ao especular o preço futuro de um ativo com o preço à vista no vencimento.

As condições e tendências do mercado são necessárias para que os traders tomem decisões de negociação inteligentes, especialmente sobre se vão comprar ou vender. Isso é alcançado monitorando cuidadosamente os movimentos de preços esperados de commodities e fatores de mercado. O objetivo final é lucrar à medida que o preço futuro e o preço à vista convergem na data de entrega.

Em Contango, os investidores estão dispostos a investir mais em uma commodity de olho em seu preço à vista futuro ou esperar por uma arbitragem. Um Contango pode ser autorizado a depreciar o valor do ativo subjacente à medida que se aproxima do vencimento. Muitas vezes, os comerciantes fazem isso para comprar uma mercadoria para vender a um preço futuro mais alto. Os comerciantes também podem decidir trocar de mercado para vender commodities com suas diferenças de preços ou movimentos.

Este mecanismo de negociação influencia o fluxo ou o downflow do mercado baseado na probabilidade de convergência. Notavelmente, quando o mercado está em Contango, os traders vendem mais porque está em premium, enquanto durante o Backwardation, os traders tendem a comprar mais. Isso porque, em Contango, há superávit atual na oferta, enquanto no retardo, a demanda é superavitária.

O Backwardation é altista?

O Backwardation não é altista em si, pois não há aumento no preço da commodity. Depende de como um trader aborda o mercado. Se um trader, devido ao desespero, se entrega a vender sem um monitoramento cuidadoso, o mercado pode parecer altista para o trader. No entanto, se um trader definir com precisão quando comprar e acumular o custo de carregamento com a eventual convergência, ele lucrará com o mercado.

Trading with up to 90% profit

Além disso, o prazo de entrega do contrato também pode influenciar a natureza do Backwardation. Se for um Backwardation de curto prazo, os traders esperam que a oferta aumente enquanto permanece, o que pode incorrer em inflações severas, tornando o Backwardation em alta.

As 5 melhores posturas sentadas para traders

Muitos traders não dão muita atenção para suas posturas sentadas, impactando negativamente sua saúde física e mental. Este artigo revela a postura sentada correta para traders em todos os momentos. Confira.

Ler mais

O Backwardation é baixista?

O Backwardation é de baixa se for de curto prazo, mas se tornará de alta por um período prolongado. Além disso, a abordagem de um trader ao mercado pode decidir como uma estratégia de negociação como Contango vs. Backwardation será para ele.

Em outras palavras, o Backwardation é baixista, mas se tornará altista na arbitragem quando atingir a entrega do contrato futuro.

Conclusão

Para uma modelagem financeira eficaz, um trader deve abordar o mercado com a atitude certa. A astúcia é necessária ao monitorar e explorar os movimentos e a oferta de um ativo subjacente. Os traders que não quiserem aproveitar o potencial do mercado durante o Contango ou o Backwardation podem anexar os lucros na arbitragem.

Earn profit in 1 minute

<span>Like</span>