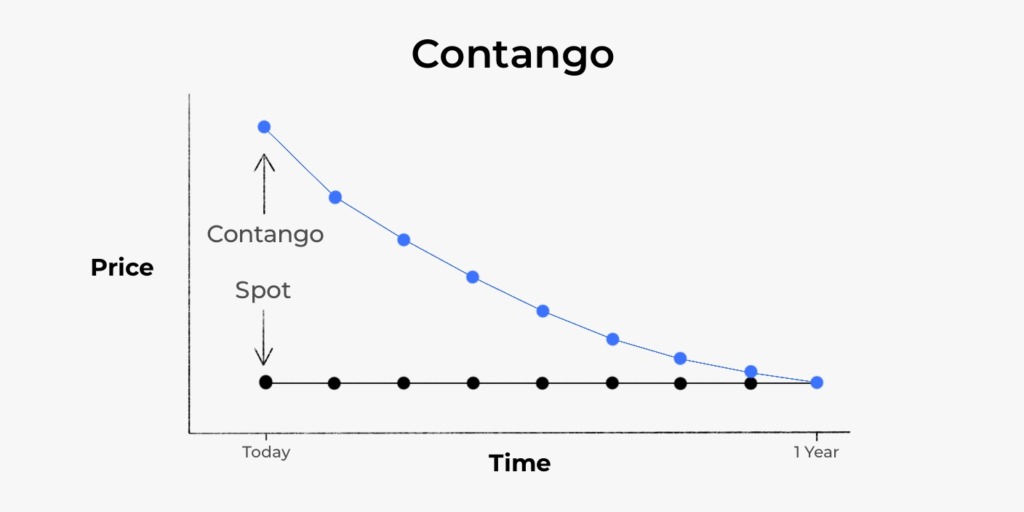

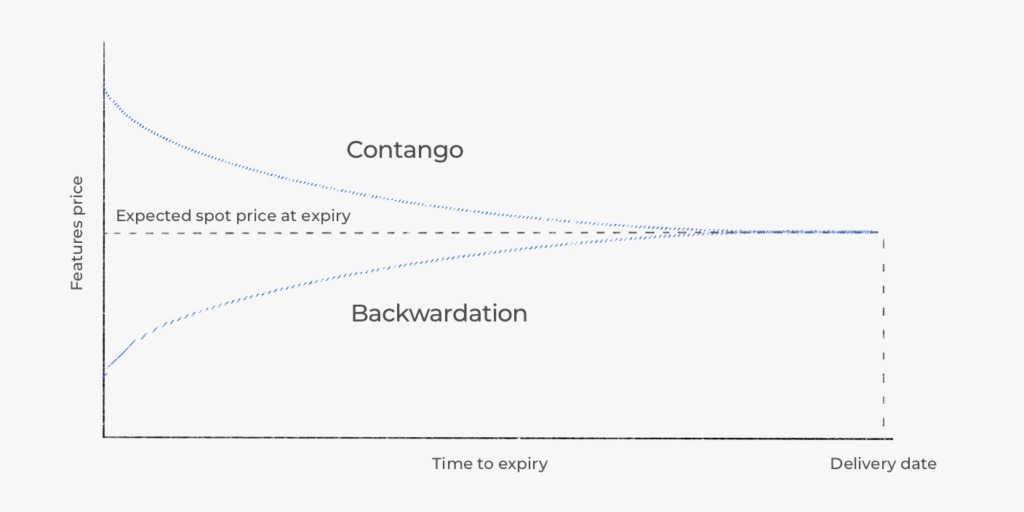

Contango adalah situasi di pasar yang mana aset atau komoditas memiliki harga berjangka yang cenderung lebih tinggi daripada harga spot saat jatuh tempo semakin dekat. Secara definitif, seluruh tujuan Strategi Contango adalah bahwa harga berjangka akan menyatu dengan harga spot saat tanggal pengiriman tiba.

Contango selanjutnya dapat dipandang sebagai ekspektasi pasar yang khas untuk kontrak berjangka. Hal ini terjadi karena harga aset di masa depan secara tradisional akan memperhitungkan harga spot dan “cost of carrying”. Ini membuatnya lebih dari harga spot, berdasarkan waktu jatuh tempo.

Start from $10, earn to $1000

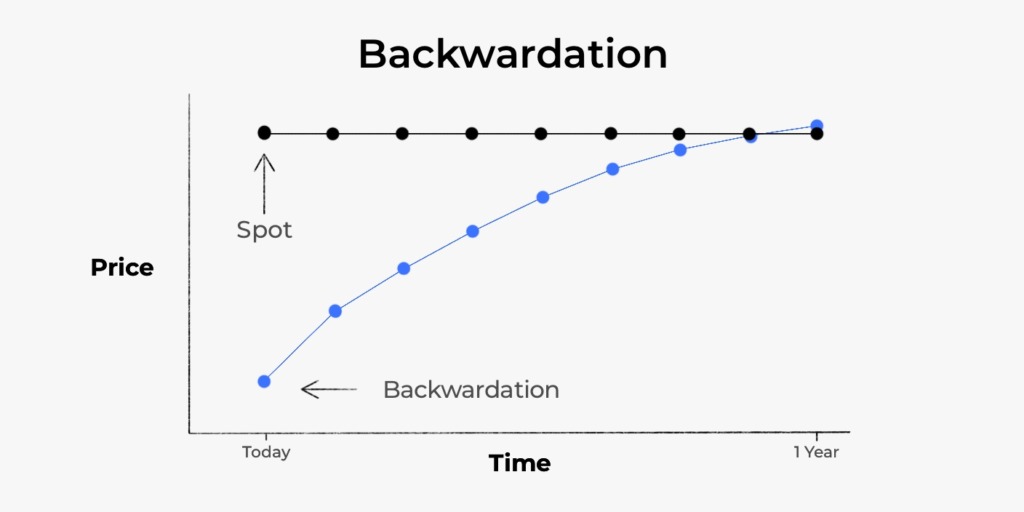

Apa itu strategi backwardation?

Strategi Backwardation adalah kebalikan dari Contango. Dalam Backwardation, pasar mengalami harga masa depan komoditas yang lebih rendah daripada harga spot. Backwardation sering disalahartikan sebagai kurva masa depan terbalik, dan ini salah.

Ketika harga spot komoditas atau aset menjadi lebih tinggi daripada harga masa depan, komoditas atau aset tersebut dikatakan berada dalam Backwardation. Hal ini sering kali disebabkan oleh kelangkaan komoditas di pasar.

Effective strategies in your mailbox

Subscribe and discover a fund of trading knowledge

Great! Please check your email

We’ve sent you an email to confirm your subscription

Something went wrong

Try reloading the page. If that doesn’t help, please try again later

Contango vs backwardation: tren perdagangan

Pedagang dapat menggunakan salah satu dari strategi ini untuk mencapai tujuannya. Investor sering memanfaatkan Contango atau Backwardation ketika berspekulasi harga berjangka suatu aset dengan harga spot pada saat jatuh tempo.

Kondisi dan tren pasar diperlukan bagi para pedagang untuk membuat keputusan perdagangan yang cerdas, terutama apakah akan mengambil posisi long atau short. Hal ini dicapai dengan memantau secara cermat pergerakan harga komoditas dan faktor pasar yang diharapkan. Tujuan utamanya adalah untuk mendapatkan keuntungan saat harga masa depan dan harga spot bertemu pada tanggal penyerahan.

Dalam Contango, investor bersedia berinvestasi lebih banyak dalam komoditas dengan memperhatikan harga spot di masa depan atau menunggu arbitrase. Contango dapat dibiarkan untuk mendepresiasi nilai aset dasar saat mendekati kedaluwarsa. Sering kali, pedagang melakukan ini untuk membeli komoditas untuk dijual dengan harga masa depan yang lebih tinggi. Pedagang juga dapat memutuskan bertukar pasar untuk menjual komoditas dengan perbedaan harga atau pergerakannya.

Mekanisme perdagangan ini mempengaruhi aliran atau arus turun pasar yang didasarkan pada probabilitas konvergensi. Khususnya, ketika pasar berada dalam Contango, pedagang menjual lebih banyak karena premium, sementara selama Backwardation, pedagang cenderung membeli lebih banyak. Hal ini karena dalam Contango, ada surplus penawaran saat ini, sementara dalam backwardation, permintaan berada dalam surplus.

Apakah backwardation bersifat bullish?

Backwardation itu sendiri tidak bullish karena tidak ada kenaikan harga komoditas. Hal ini tergantung pada bagaimana seorang pedagang mendekati pasar. Jika seorang pedagang, karena putus asa, melakukan penjualan tanpa pemantauan yang cermat, pasar mungkin tampak bullish bagi pedagang. Namun, jika seorang pedagang secara akurat menentukan kapan harus membeli dan mengakumulasi biaya membawa dengan konvergensi akhirnya, ia akan mendapat untung dari pasar.

Trading with up to 90% profit

Selain itu, waktu pengiriman kontrak juga dapat mempengaruhi sifat Backwardation. Jika ini adalah Backwardation jangka pendek, pedagang mengharapkan pasokan meningkat sementara itu tetap ada, yang dapat menimbulkan inflasi parah, membuat Backwardation Bullish.

10 tanda bahwa Anda akan sukses sebagai trader

Banyak trader memiliki sifat alami tertentu yang membuat mereka sukses. Sementara yang lain perlu mengupayakannya. Cari tahu mana yang Anda miliki!

Baca selengkapnya

Apakah backwardation bersifat bearish?

Backwardation adalah Bearish jika dalam jangka pendek, tetapi akan berubah menjadi bullish dalam jangka waktu yang lama. Selain itu, pendekatan pedagang terhadap pasar dapat menentukan bagaimana strategi perdagangan seperti Contango vs Backwardation akan berubah untuknya.

Dengan kata lain, Backwardation adalah Bearish, tetapi akan berubah menjadi bullish dalam arbitrase saat mencapai pengiriman kontrak berjangka.

Kesimpulan

Untuk pemodelan keuangan yang efektif, seorang pedagang harus mendekati pasar dengan sikap yang baik dan benar. Ketajaman diperlukan saat memantau dan mengeksplorasi pergerakan harga dan penawaran aset yang mendasarinya. Pedagang yang mungkin tidak ingin memanfaatkan potensi pasar selama Contango atau Backwardation dapat mencaplok keuntungan dalam arbitrase.

Earn profit in 1 minute

<span>Like</span>